Czy stan nadzwyczajny coś by zmienił w kwestii odszkodowań dla przedsiębiorców?

Nikt nie oczekuje, aby Skarb Państwa ponosił pełną odpowiedzialność za straty przedsiębiorców spowodowane epidemią koronawirusa. Przepisy powinny jednak przewidywać dla poszkodowanych pewne rekompensaty za wprowadzenie istotnych nakazów, ograniczeń i zakazów prowadzenia działalności gospodarczej. Tego wymaga przede wszystkim dbałość o stan krajowej gospodarki, którego istotnym kołem zamachowym są właśnie przedsiębiorcy.

Żadne państwo na świecie nie udźwignęłoby obowiązku naprawy szkód powstałych u wszystkich jego obywateli i przedsiębiorców w związku z kryzysem wywołanym przez epidemię koronawirusa. Nie byłoby wręcz odpowiedzialne oczekiwanie, że taki ciężar weźmie na siebie państwo, które również ponosi olbrzymie straty z tego powodu. Państwo powinno jednak chociaż częściowo zrekompensować straty osób fizycznych i przedsiębiorców, aby ułatwić im przejście przez ten ciężki okres w jak najlepszym stanie. Umożliwiłoby to utrzymanie miejsc pracy, co pozytywnie wpływałoby na rozwój gospodarki, a w konsekwencji na stan budżetowy kraju. To przedsiębiorcy po zakończeniu sytuacji kryzysowej odegrają w gospodarce kluczową rolę w postawieniu jej na nogi.

Stan epidemii a stan klęski żywiołowej

Pomimo nadzwyczajnej sytuacji w kraju nie został dotychczas wprowadzony stan nadzwyczajny przewidziany w art. 228 Konstytucji, tj. stan klęski żywiołowej szczegółowo uregulowany w ustawie z dnia 18 kwietnia 2002 r. o stanie klęski żywiołowej.

Przez stan klęski żywiołowej rozumie się m.in. katastrofę naturalną, której skutki zagrażają życiu lub zdrowiu dużej liczby osób, mieniu w wielkich rozmiarach albo środowisku na znacznych obszarach, a pomoc i ochrona mogą być skutecznie podjęte tylko przy zastosowaniu nadzwyczajnych środków. Katastrofą naturalną jest zaś zdarzenie związane z działaniem sił natury, w tym masowe występowanie chorób zakaźnych ludzi.

Początkowo wprowadzony został natomiast stan zagrożenia epidemicznego, a od 20 marca 2020 r. stan epidemii na podstawie przepisów ustawy z dnia 5 grudnia 2008 r. o zapobieganiu oraz zwalczaniu zakażeń i chorób zakaźnych u ludzi. Stan epidemii oznacza sytuację prawną wprowadzoną na danym obszarze w związku z wystąpieniem epidemii w celu podjęcia określonych w ustawie działań przeciwepidemicznych i zapobiegawczych dla zminimalizowania skutków epidemii, czyli stanu występowania zakażeń lub zachorowań na chorobę zakaźną w liczbie wyraźnie większej niż we wcześniejszym okresie albo wystąpienie zakażeń lub chorób zakaźnych dotychczas niewystępujących.

Różnica między stanem epidemii a stanem klęski żywiołowej, jeśli chodzi o choroby zakaźne, wiąże się z masowością występowania tych chorób u ludzi. W tym kontekście można zakwalifikować stan klęski żywiołowej jako kolejny etap walki z zagrożeniem epidemicznym, najdalej ingerujący w funkcjonowanie państwa i jednostek. Wydaje się, że wspomniane etapy powinny być wprowadzane stopniowo – w miarę negatywnego rozwoju sytuacji epidemicznej. Wyjątkiem od tej zasady powinien być nakaz wprowadzenia od razu stanu klęski żywiołowej przykładowo w sytuacji nagłego wystąpienia masowych zakażeń spowodowanych np. atakiem terrorystycznym z użyciem broni biologicznej (art. 3 ust. 2 ustawy o stanie klęski żywiołowej).

Takie same ograniczenia, skutki inne

Mimo odmiennych podstaw prawnych, ograniczenia i zakazy dotyczące prowadzenia działalności gospodarczej wprowadzane w ramach stanu epidemii pokrywają się w zasadzie z tymi, jakie mogą zostać wprowadzone w sytuacji klęski żywiołowej (jest to przede wszystkim spowodowane wejściem w życie ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych).

Jednak skutki wprowadzenia ograniczeń i zakazów w stosunku do przedsiębiorców są w obu stanach diametralnie inne. W sytuacji stanu epidemii nie ma w zasadzie jednej regulacji prawnej, która umożliwiałaby realne naprawienie szkody przedsiębiorców spowodowanej wprowadzeniem tego stanu.

W przypadku wprowadzenia stanu klęski żywiołowej zastosowanie mają natomiast przepisy ustawy z dnia 22 listopada 2002 r. o wyrównywaniu strat majątkowych wynikających z ograniczenia w czasie stanu nadzwyczajnego wolności i praw człowieka i obywatela (dalej: „ustawa o odszkodowaniu”). Wprawdzie na pierwszy rzut oka może powstać wrażenie, że ustawa ta wprowadza zasady naprawienia strat powstałych w majątku osób fizycznych, jednakże analiza uzasadnienia do jej projektu rozwiewa te wątpliwości. Wskazuje bowiem, że ustawa dotyczy powstania strat w majątku osób fizycznych i innych podmiotów objętych ograniczeniami wolności i praw człowieka i obywatela (w tym przedsiębiorców) w wypadku wprowadzenia stanu nadzwyczajnego.

Zgodnie z przepisami ustawy o odszkodowaniu odpowiedzialność za naprawienie szkody ponosi Skarb Państwa. Odszkodowanie takie pokryje jednak tylko szkodę rzeczywistą, a nie utracone korzyści. Innymi słowy poszkodowany może ubiegać się o to, co rzeczywiście utracił, a nie o równowartość tego, co mógł zarobić, gdyby stan nadzwyczajny nie został wprowadzony.

Wniosek o odszkodowanie składa się do wojewody, który powinien wydać decyzję niezwłocznie, nie później jednak niż w terminie trzech miesięcy. Stronie niezadowolonej z decyzji wojewody nie przysługują administracyjne środki zaskarżenia, lecz uprawnienie do wystąpienia do sądu powszechnego z pozwem odszkodowawczym, który zwolniony jest od opłat sądowych (art. 95 ust. 1a ustawy z dnia 28 lipca 2005 r. o kosztach sądowych w sprawach cywilnych). Roszczenie przedawnia się z upływem roku od dnia, w którym poszkodowany dowiedział się o powstaniu straty majątkowej, lecz nie później niż w terminie trzech lat od dnia zniesienia stanu nadzwyczajnego.

Wprowadzenie stanu klęski żywiołowej nie pomoże naprawić poniesionych już strat

Powszechnie wskazuje się, że wprowadzenie obecnie stanu nadzwyczajnego zmieniłoby sytuację przedsiębiorców, którzy mogliby ubiegać się o odszkodowania. Stwierdzenie to nie jest do końca prawdziwe. Nawet wprowadzenie jednego ze stanów nadzwyczajnych nie umożliwiłoby bowiem pokrycia strat, które przedsiębiorcy już ponieśli z uwagi na wprowadzenie stanu zagrożenia epidemicznego oraz stanu epidemii. Tymczasem w tym okresie wysokość strat i szkód była największa; wtedy bowiem wprowadzono istotne zakazy i ograniczenia, doprowadzając do sytuacji, w której istotna część przedsiębiorstw w rzeczywistości przestała funkcjonować. W zależności od sektora działalności straty były różne. Przedsiębiorcy utracili produkty żywnościowe, które uległy zepsuciu (restauracje, punkty gastronomiczne), albo pozostali z towarem, którego nie mogli sprzedać, a który generuje koszty magazynowania (branża odzieżowa, meblowa, motoryzacyjna). Ponieśli też koszty pracownicze oraz koszty najmowanych powierzchni bez możliwości ich wykorzystania w celu prowadzonej działalności. U niektórych doszły do tego koszty związane z zapewnieniem odpowiedniego standardu higienicznego w zakładach czy innych miejscach pracy.

Brak w zasadzie możliwości zrekompensowania tych wszystkich strat w oparciu o ustawę o odszkodowaniu (gdyby został wprowadzony stan nadzwyczajny) wynika z faktu, że wystąpienie o naprawienie szkody wymagałoby ustalenia istnienia przesłanek odpowiedzialności Skarbu Państwa w oparciu o przepisy Kodeksu cywilnego. Oznacza to, że poszkodowany musiałby udowodnić fakt poniesienia szkody, jej wysokość, ale przede wszystkim związek przyczynowy między powstaniem szkody a obowiązywaniem stanu nadzwyczajnego (np. stanu klęski żywiołowej). I tutaj pojawiają się prawdziwe przeszkody, uniemożliwiające wręcz uzyskanie rekompensaty za straty. Otóż nie sposób uznać, aby omówione wyżej straty powstałe już w majątku przedsiębiorców mogły się wiązać z obowiązywaniem stanu nadzwyczajnego, skoro powstały one wcześniej, na skutek wcześniejszych ograniczeń i zakazów ustalonych w oparciu o przepisy regulujące stan zagrożenia epidemicznego i stan epidemii.

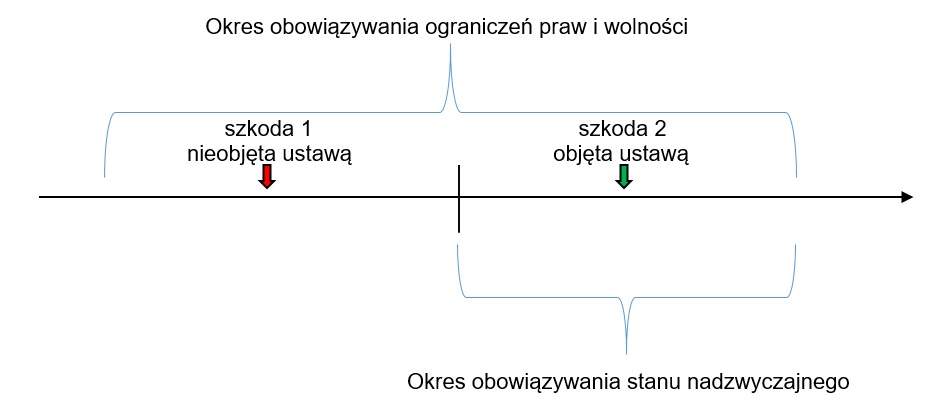

Taką sytuację obrazuje poniższy rysunek – szkoda nr 1 nie jest objęta ustawą o odszkodowaniu.

Szkoda powstała po wprowadzeniu stanu nadzwyczajnego

Odpowiedzialność Skarbu Państwa za szkodę można by natomiast rozpatrywać w oparciu o przepisy ustawy o odszkodowaniu, gdyby szkoda powstała po dacie wprowadzenia stanu nadzwyczajnego. Na powyższym rysunku taką szkodą jest szkoda nr 2.

Tu jednak należy rozważyć dwa przypadki:

- szkoda majątkowa została spowodowana przez nowe (dalsze) obostrzenia i zakazy dotyczące działalności gospodarczej, wprowadzone wraz z wprowadzeniem stanu nadzwyczajnego,

- szkoda majątkowa jest w dalszym ciągu generowana przez ograniczenia i zakazy wprowadzone na podstawie ustaw i rozporządzeń jeszcze przed ogłoszeniem stanu nadzwyczajnego (zgodnie bowiem z art. 1 ustawy o odszkodowaniu szkoda majątkowa podlegająca naprawieniu musi powstać w czasie stanu nadzwyczajnego, a nie w związku z jego wprowadzeniem).

O ile w pierwszym przypadku sytuacja jest oczywista i odpowiedzialność Skarbu Państwu nie powinna budzić żadnych wątpliwości, o tyle w drugim Skarb Państwa może nie być skłonny do przyjęcia odpowiedzialności za tak powstałą szkodę. Nie można bowiem wykluczyć, że nawet gdyby doszło do wprowadzenia w Polsce stanu nadzwyczajnego, władza ograniczy się do utrzymania dotychczasowych ograniczeń (przepisy regulujące wprowadzanie stanów nadzwyczajnych nie nakładają na władze obowiązku wprowadzania konkretnych ograniczeń i zakazów – dają jedynie taką możliwość).

W takiej sytuacji strata powstała w trakcie obowiązywania stanu nadzwyczajnego mogłaby być oceniana przez Skarb Państwa wprawdzie jako powstała w czasie stanu nadzwyczajnego, lecz jednocześnie jako niepozostająca z nim w związku przyczynowym, a zatem niepodlegająca naprawieniu. Skarb Państwa mógłby bowiem próbować podnosić, że szkoda i tak powstałaby, nawet gdyby nie obowiązywał stan nadzwyczajny; źródłem ograniczeń i zakazów byłyby bowiem wcześniejsze akty normatywne, które i tak obowiązywałyby bez jego wprowadzania. Wydaje się jednak, że tak dalece idąca próba ekskulpowania się przez Skarb Państwa nie byłaby uzasadniona.

Podsumowanie

Sytuacja przedsiębiorców w związku z epidemią koronawirusa nie wygląda optymistycznie. Wprowadzenie stanu nadzwyczajnego nie umożliwi naprawienia strat powstałych przed jego wprowadzeniem. Wydaje się, że podstaw do naprawienia takich strat należałoby poszukiwać w ogólnych przepisach Kodeksu cywilnego przewidujących odpowiedzialność Skarbu Państwa, skoro istnieją wątpliwości, czy ograniczenia praw i wolności zostały wprowadzone zgodnie z Konstytucją. Taka droga dochodzenia roszczeń odszkodowawczych nie będzie jednak prosta, na co wskazujemy w artykule „Odpowiedzialność Skarbu Państwa za szkody legalne w trakcie pandemii”. Rozwiązaniem opisywanego problemu mogłaby być ingerencja ustawodawcy rozszerzająca działanie ustawy o odszkodowaniu również na straty spowodowane wprowadzeniem stanu zagrożenia epidemicznego czy też stanu epidemii, z jednoczesnym umożliwieniem jej zastosowania do już powstałych szkód. Takiej inicjatywy ustawodawczej nie należy się jednak spodziewać.

Wprowadzenie stanu nadzwyczajnego otworzyłoby natomiast drogę do ubiegania się o odszkodowania za straty rzeczywiste poniesione w czasie jego obowiązywania. Nie należy oczekiwać natomiast, aby naprawianie szkód przez Skarb Państwa w takiej sytuacji miało charakter masowy, a i wykazanie związku przyczynowego między szkodą a stanem nadzwyczajnym nie będzie łatwe. Jednocześnie im później nastąpiłoby wprowadzenie stanu nadzwyczajnego, tym mniejszy zakres strat do naprawienia zostałby objęty ustawą o odszkodowaniu.

Leszek Zatyka, radca prawny, praktyka odszkodowań od władzy publicznej kancelarii Wardyński i Wspólnicy