Wielkość przedsiębiorstwa a pomoc publiczna – MŚP czy duży?

Wiele programów pomocowych – zarówno tych uruchomionych w związku z epidemią koronawirusa, jak i „zwykłych” programów wsparcia ze środków unijnych i polskich – podlega zróżnicowaniu w zależności od wielkości beneficjenta, tj. jego statusu jako mikro-, małego, średniego lub dużego przedsiębiorcy. Niektóre formy pomocy są skierowane wyłącznie do określonych kategorii podmiotów, inne przewidują atrakcyjniejsze warunki finansowania dla przedsiębiorstw określonej wielkości. Powstaje więc pytanie, jak prawidłowo określić wielkość przedsiębiorstwa.

Linia demarkacyjna na potrzeby pomocy publicznej przebiega najczęściej pomiędzy MŚP oraz dużym przedsiębiorcą. Co istotne, deklarowana wielkość przedsiębiorstwa ubiegającego się o pomoc publiczną podlega weryfikacji, a oświadczenie w tym zakresie składane jest pod rygorem odpowiedzialności karnej. Ponadto wielkość przedsiębiorstwa nie jest przypisywana na stałe.

Błędne ustalenie wielkości przedsiębiorstwa lub niezidentyfikowana jej zmiana mogą rodzić dotkliwe skutki zarówno dla przedsiębiorcy, jak i dla osobiście kierujących nim osób (o czym szerzej piszemy w artykule Sankcje w pomocy publicznej). Dlatego warto wiedzieć, jak prawidłowo określić tę wielkość. Niestety, procedura bywa żmudna.

Definicje prawne

Prawna definicja mikroprzedsiębiorstw, małych, średnich (dalej: MŚP) oraz dużych przedsiębiorstw została zawarta w art. 7 ustawy Prawo przedsiębiorców oraz w Załączniku I do rozporządzenia Komisji (UE) nr 651/2014.

Unijna definicja MŚP nawiązuje do tej zawartej w Zaleceniu Komisji Europejskiej z dnia 6 maja 2003 r. dotyczącym definicji mikroprzedsiębiorstw oraz małych i średnich przedsiębiorstw. W Zaleceniu wskazano, że ujęte w nim progi dotyczą definicji MŚP stosowanej w politykach unijnych i w Europejskim Obszarze Gospodarczym, przy czym państwa członkowskie, Europejski Bank Inwestycyjny oraz Europejski Fundusz Inwestycyjny są proszone o przestrzeganie Tytułu I Załącznika I w odniesieniu do swoich programów skierowanych do MŚP. Stąd definicja ta ma zastosowanie nie tylko do unijnych, lecz również do krajowych programów pomocowych. Jednocześnie wskazano, że wynikające z Zalecenia pułapy należy traktować jako wartości maksymalne. Państwa członkowskie, Europejski Bank Inwestycyjny oraz Europejski Fundusz Inwestycyjny mogą ustalić niższe pułapy (zatem surowsze wymogi). Wdrażając niektóre ze swoich polityk, mogą one także stosować tylko kryterium liczby zatrudnionych osób, z wyjątkiem obszarów, które podlegają różnym przepisom w sprawie pomocy publicznej.

Dla celów pomocy publicznej, udzielanej zarówno na szczeblu unijnym jak i krajowym, generalnie znaczenie ma definicja zawarta w Załączniku I do rozporządzenia 651/2014 (chyba że właściwe regulacje dotyczące konkretnej formy pomocy wprost przewidują inny mechanizm klasyfikacji). Do tej definicji wprost odsyłają m.in.:

- Regulamin ubiegania się o udział w Programie Rządowym „Tarcza Finansowa Polskiego Funduszu Rozwoju dla Dużych Firm”,

- Regulamin ubiegania się o udział w Programie Rządowym „Tarcza Finansowa Polskiego Funduszu Rozwoju dla Mikro, Małych i Średnich Firm”,

- regulaminy konkursów, w których ramach alokowane są środki z funduszy unijnych, np. regionalnych programów operacyjnych.

Nic nie wskazuje, aby podejście to miało zmienić się w nowej perspektywie finansowej na lata 2021-2027.

Rozporządzenie 651/14, a zatem również Załącznik I, jest aktem prawa unijnego bezpośrednio obowiązującego, a zatem nie wymaga implementacji przez akt normatywny prawa krajowego. W związku z tym istotną rolę w doprecyzowaniu definicji mikroprzedsiębiorstw, MŚP oraz dużych przedsiębiorstw odgrywają decyzje Komisji Europejskiej i polskiej administracji oraz orzeczenia sądów unijnych i polskich, szczególnie że TSUE potwierdził swobodę decyzyjną Komisji Europejskiej w tej materii, której decyzje mogą wykraczać poza ramy ściśle określone w Załączniku I. W praktyce trzeba więc uwzględnić szerszy zakres danych dotyczących indywidualnej sytuacji podmiotu, którego wielkość podlega weryfikacji, niż wynikałoby to z samego Załącznika I do rozporządzenia 651/14.

Kryteria kwalifikacji do MŚP

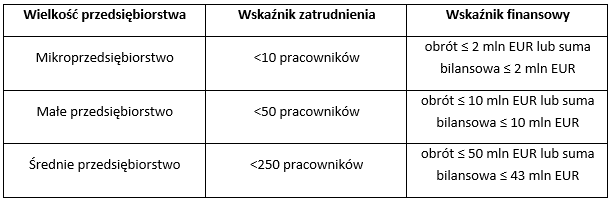

Aby określić status przedsiębiorstwa, bierze się pod uwagę łącznie dwa wskaźniki: wskaźnik zatrudnienia i jeden z dwóch wskaźników finansowych (do wyboru przez przedsiębiorcę): roczny obrót lub roczną sumę bilansową.

Określając wielkość zatrudnienia, należy podać liczbę zatrudnionych w skali roku w przeliczeniu na pełne etaty. Osoby pracujące w niepełnym wymiarze etatu lub które nie przepracowały pełnego roku (np. pracownicy sezonowi oraz zatrudnieni na podstawie umów na czas określony) należy wyrazić poprzez wartość ułamkową. W liczbie zatrudnionych uwzględnia się zarówno pracowników zatrudnionych na podstawie umowy o pracę, jak i inne osoby pracujące na rzecz przedsiębiorstwa, np. w oparciu o kontrakty menedżerskie, właścicieli-kierowników i wszystkie pozostałe osoby prowadzące regularną działalność w przedsiębiorstwie i czerpiące z tego tytułu korzyści finansowe. Nie uwzględnia się natomiast osób zatrudnionych na podstawie umowy zlecenia lub o dzieło, odbywających służbę wojskową, przebywających na urlopie macierzyńskim lub wychowawczym ani praktykantów i stażystów.

Liczbę personelu i pułapy finansowe ustala się na podstawie danych odnoszących się do ostatniego zatwierdzonego okresu obrachunkowego i obliczanych w skali rocznej, a kwota wybrana jako obrót jest obliczana jako kwota netto, tzn. z pominięciem podatku VAT i innych podatków pośrednich. Nowo utworzone przedsiębiorstwa, które nie mają jeszcze zatwierdzonych ksiąg rachunkowych, obliczają swoje dane na podstawie szacunków dokonanych w dobrej wierze w trakcie roku obrotowego.

Możliwa jest zmiana statusu przedsiębiorstwa, np. reklasyfikacja dotychczasowego MŚP na dużego przedsiębiorcę. Zmiana taka zasadniczo wymaga potwierdzenia w świetle danych wynikających z dwóch kolejnych okresów obrachunkowych, jakkolwiek w niektórych przypadkach następuje automatycznie, np. w związku ze zmianą struktury kapitałowej (np. zakupu udziałów lub akcji przez podmiot klasyfikowany jako powiązany).

Powiązania z innymi podmiotami jako element określenia statusu przedsiębiorstwa

Nawet znając stan zatrudnienia i dane finansowe jednego podmiotu nie zawsze możemy jasno określić jego wielkość. Status przedsiębiorstwa wymaga uwzględnienia wszystkich możliwych powiązań z innymi podmiotami, tak aby wynik takiej weryfikacji uwzględniał rzeczywistą sytuację ekonomiczną danego przedsiębiorstwa, premiując te z nich, które rzeczywiście stanowią MŚP i których dotyczą właściwe dla tej grupy ograniczenia i bariery. Wyróżnia się cztery kategorie przedsiębiorstw, których dane brane są pod uwagę przy obliczaniu wskaźników finansowych i liczby personelu: przedsiębiorstwa niezależne, przedsiębiorstwa partnerskie, przedsiębiorstwa powiązane i podmioty publiczne (którymi nie będziemy się tu zajmować).

-

Przedsiębiorstwa niezależne

Przedsiębiorstwo niezależne (samodzielne) to takie przedsiębiorstwo, którego nie można zakwalifikować ani jako partnerskie, ani powiązane. W praktyce oznacza to przedsiębiorstwo, które albo nie ma żadnych związków z innymi przedsiębiorstwami, albo posiada poniżej 25% kapitału lub głosów w innych przedsiębiorstwach lub inne przedsiębiorstwa posiadają poniżej 25% kapitału lub głosów w badanym przedsiębiorstwie. Jeżeli w badanym przedsiębiorstwie kilka innych przedsiębiorstw posiada udziały poniżej 25%, to badane przedsiębiorstwo pozostaje samodzielne, o ile jego udziałowcy nie są ze sobą powiązani.

Dla przedsiębiorstwa niezależnego dane do obliczania pułapów MŚP (kryterium zatrudnienia oraz kryterium finansowe) są ustalane wyłącznie na podstawie jego własnych ksiąg rachunkowych.

W pewnych sytuacjach przedsiębiorstwo można zakwalifikować jako niezależne, nawet gdy inne podmioty posiadają w nim ponad 25% (ale nie więcej niż 50%) kapitału lub praw głosu. Dotyczy to takich inwestorów jak:

- publiczne korporacje inwestycyjne, spółki venture capital, osoby fizyczne lub grupy osób fizycznych prowadzące regularną działalność inwestycyjną w oparciu o venture capital, które inwestują w firmy nienotowane na giełdzie (tzw. anioły biznesu), pod warunkiem że całkowita kwota inwestycji tych inwestorów w jedno przedsiębiorstwo nie przekroczy 1 250 000 EUR,

- uczelnie wyższe lub ośrodki badawcze nienastawione na zysk,

- inwestorzy instytucjonalni, w tym fundusze rozwoju regionalnego,

- niezależne władze lokalne z rocznym budżetem poniżej 10 milionów EUR oraz liczbą mieszkańców poniżej 5000.

-

Przedsiębiorstwa partnerskie

Przedsiębiorstwa partnerskie są powiązane finansowo, ale żaden podmiot nie sprawuje pośredniej lub bezpośredniej kontroli nad innymi podmiotami. Przedsiębiorstwa określimy jako partnerskie, jeśli:

- przedsiębiorstwo (przedsiębiorstwo wyższego szczebla) posiada samodzielnie lub wspólnie z co najmniej jednym przedsiębiorstwem powiązanym 25% lub więcej kapitału lub praw głosu innego przedsiębiorstwa (przedsiębiorstwa niższego szczebla),

- nie można zakwalifikować badanych przedsiębiorstw jako powiązanych, tj. w szczególności nie został przekroczony próg 50% kapitału lub praw głosu w innym przedsiębiorstwie.

Aby obliczyć pułapy pozwalające określić status przedsiębiorstwa jako MŚP, do danych badanego przedsiębiorstwa należy dodać dane przedsiębiorstwa partnerskiego, obliczone proporcjonalnie do procentowego udziału w kapitale lub prawach głosu, zależnie od tego, która z tych wartości jest większa.

-

Przedsiębiorstwa powiązane

Przedsiębiorstwa powiązane to przedsiębiorstwa, z których jedno sprawuje pośrednio lub bezpośrednio kontrolę nad innym przedsiębiorstwem lub wywiera na nie dominujący wpływ w jeden z następujących sposobów:

- przedsiębiorstwo ma większość praw głosu w innym przedsiębiorstwie w roli udziałowca/ akcjonariusza lub członka,

- przedsiębiorstwo ma prawo wyznaczyć lub odwołać większość członków organu administracyjnego, zarządzającego lub nadzorczego innego przedsiębiorstwa,

- przedsiębiorstwo ma prawo wywierać dominujący wpływ na inne przedsiębiorstwo na podstawie umowy zawartej z tym przedsiębiorstwem lub postanowień w jego statucie lub umowie spółki,

- przedsiębiorstwo będące udziałowcem/akcjonariuszem lub członkiem innego przedsiębiorstwa kontroluje samodzielnie, na mocy umowy z innymi udziałowcami/akcjonariuszami lub członkami tego przedsiębiorstwa, większość praw głosu udziałowców/akcjonariuszy lub członków w tym przedsiębiorstwie.

Przedsiębiorstwa, które pozostają w jednym z ww. związków (tj. relacji powiązania) za pośrednictwem co najmniej jednego przedsiębiorstwa, lub jednego z inwestorów, również uznaje się za powiązane.

Ponadto przedsiębiorstwa są powiązane, jeżeli takie powiązanie następuje za pośrednictwem osoby fizycznej lub grupy osób fizycznych działających wspólnie, jeśli prowadzą one swoją działalność lub część działalności na tym samym rynku właściwym lub rynkach pokrewnych. Tym samym dla powiązań poprzez osoby fizyczne kluczowe jest zbadanie rynków, na których działają wszystkie badane przedsiębiorstwa, mogące stanowić ewentualną grupę.

Warto wyjaśnić, że rynek właściwy ustawa o ochronie konkurencji i konsumentów definiuje jako rynek towarów, które ze względu na ich przeznaczenie, cenę oraz właściwości, w tym jakość, są uznawane przez ich nabywców za substytuty (rynek produktowy) oraz są oferowane na obszarze, na którym, ze względu na ich rodzaj i właściwości, istnienie barier dostępu do rynku, preferencje konsumentów, znaczące różnice cen i koszty transportu, panują zbliżone warunki konkurencji (rynek geograficzny). Z kolei za rynek pokrewny uważa się rynek dla danego produktu lub usługi znajdujący się bezpośrednio na wyższym lub niższym szczeblu rynku w stosunku do rynku właściwego. Komisja Europejska posługuje się pojęciem rynku upstream, który rozumie się jako rynek bezpośrednio wyższego szczebla względem rynku wytwarzanego produktu lub usługi, na którym działa badane przedsiębiorstwo, i pojęciem rynku downstream, czyli rynku znajdującego się bezpośrednio na niższym szczeblu niż badane przedsiębiorstwo.

Konsekwencją stwierdzenia, że badany podmiot jest powiązany z innym podmiotem lub podmiotami, jest obowiązek uwzględnienia przy obliczaniu danych dla pułapów finansowych i zatrudnienia pełnych (100%) danych każdego przedsiębiorstwa powiązanego, zarówno bezpośrednio lub pośrednio, z badanym przedsiębiorstwem, chyba że dane te zostały uwzględnione już wcześniej w ramach skonsolidowanego sprawozdania finansowego.

Funkcjonalna interpretacja definicji MŚP

Niezależnie od brzmienia aktów prawnych definiujących MŚP (w szczególności Załącznika I do rozporządzenia 651/14), Komisja Europejska i państwa członkowskie zmierzają do stosowania funkcjonalnej interpretacji definicji MŚP, która uwzględnia szeroko rozumiane powiązania gospodarcze i osobowe pomiędzy przedsiębiorstwami. Innymi słowy, dla ustalenia statusu przedsiębiorstwa jako MŚP niekoniecznie wystarczy spełnienie warunków wynikających z literalnego brzmienia Załącznika I. Przykładowo, wbrew literalnej treści Załącznika I, przedsiębiorstwa powiązane za pośrednictwem osób fizycznych nie muszą działać na tych samych lub pokrewnych rynkach, o ile nasilenie relacji pomiędzy przedsiębiorstwami jest na tyle istotne, że wskazuje na powiązanie.

Komisja Europejska uznaje, że w pewnych sytuacjach takie powiązania między przedsiębiorcami, zwłaszcza gdy tworzą one istotne zależności finansowe, rynkowe, ekonomiczne lub osobowe z innymi przedsiębiorstwami, mogą powodować, że przedsiębiorstwo nie jest uznawane za należące do sektora MŚP, nawet jeśli formalnie nie przekracza pułapów (zatrudnienia oraz finansowych) zdefiniowanych w Załączniku I. Z jednej strony powinno to obiektywizować ocenę przedsiębiorstwa, ale z drugiej strony sprawia, że proces takiej oceny jest wielowątkowy, żmudny, a przede wszystkim pozostawia większy margines błędu, budząc niepewność wśród ewentualnych beneficjentów pomocy publicznej. Powinno to zatem skłaniać przedsiębiorców do podjęcia większego wysiłku w celu ustalenia rzeczywistego statusu jako MŚP albo dużego przedsiębiorcy.

Dodatkowo Komisja Europejska dysponuje swobodą decyzyjną w zakresie kwalifikacji przedsiębiorstw do kategorii MŚP lub dużych (tak m.in. stanowi decyzja KE nr C 8/2005 (ex N 451/2004) z 7 czerwca 2006 r. w sprawie Nordbrendenburger Umesterungswerke (2006/904/WE). W konsekwencji Komisja Europejska oraz sądy unijne bardzo szeroko interpretują kwestie powiązań między przedsiębiorstwami. Przykładowo w wyroku Europejskiego Trybunału Sprawiedliwości z 29 kwietnia 2004 r. w sprawie Włochy przeciwko Komisji Europejskiej (C-91/01) Trybunał uznał, że choć spółka formalnie nie przekraczała pułapów MŚP (duże przedsiębiorstwo będące udziałowcem posiadało w niej tylko 24% udziałów), to nie była w rzeczywistości niezależnym przedsiębiorstwem, a w konsekwencji nie była MŚP. Łączyły ją bowiem z innym przedsiębiorstwem następujące bardzo bliskie związki:

- udziałowcami lub członkami zarządu badanej spółki były osoby fizyczne będące jednocześnie udziałowcami lub członkami zarządu spółki-udziałowca,

- badana spółka miała dostęp do kapitału w oparciu o sytuację finansową spółki-udziałowca,

- spółka miała dostęp do nowoczesnych technologii poprzez osoby fizyczne, o których mowa w lit. a,

- badana spółka zbywała dużą część swojej produkcji do spółki-udziałowca i mogła korzystać z jej bazy klientów, dzięki czemu uzyskała dostęp do światowych rynków.

Z kolei w wyroku Sądu Pierwszej Instancji z 14 października 2004 r. w sprawie Pollmeier Malchow GmbH & Co. KG przeciwko Komisji Europejskiej (T-137/02) Sąd ten stwierdził, że badana spółka wprawdzie formalnie mieściła się w pułapach MŚP, lecz nie jest spółką niezależną, a w konsekwencji nie jest MŚP, ponieważ stanowiła jedną z trzech spółek kontrolowanych pośrednio lub bezpośrednio przez tę samą osobę fizyczną; dwie z nich zajmowały się produkcją, a trzecia – dystrybucją wytwarzanych przez nie produktów.

Podsumowanie – zmiany w definicjach

Tytułem podsumowania warto przypomnieć, że zaprezentowane powyżej zasady ustalania wielkości przedsiębiorstwa dla celów pomocy publicznej – skomplikowane i trudne w praktycznym stosowaniu, które dodatkowo utrudnia konieczność stosowania opisanego wyżej podejścia funkcjonalnego i margines niepewności w zakresie ostatecznego podejścia organów oraz sądów – zostały opracowane kilkanaście lat temu. Może to rodzić pytania o ich adekwatność w aktualnych warunkach społeczno-gospodarczych (niezależnie od epidemii koronawirusa).

O statusie przedsiębiorstwa przesądza dziś właściwie kryterium zatrudnienia (skoro warunek zatrudnienia stosowany jest jako konieczny łącznie z warunkiem finansowym). Niekoniecznie odzwierciedla to faktyczną kondycję i siłę przedsiębiorstwa – na przykład w przypadku przedsiębiorstw działających w sektorach pracochłonnych czy zatrudniających duże liczby niewykwalifikowanych pracowników za relatywnie niskie wynagrodzenie. Z drugiej strony, być może należałoby uwzględniać procesy automatyzacji i robotyzacji pracy, czy szerzej innowacyjności, których wynikiem jest m.in. ograniczanie zatrudnienia (przy jednocześnie wysokiej sile oddziaływania na rynek).

W związku z tym Komisja Europejska co kilka lat bada potrzebę aktualizacji definicji MŚP, a w ramach tego badania organizacje branżowe i państwa członkowskie mogą wyrażać swoje stanowisko. Obecnie toczy się dyskusja dotycząca tzw. mid-capów, tj. przedsiębiorców zatrudniających od 250 do 499 pracowników. W ramach nowej perspektywy finansowej 2020–2027 mają one zostać objęte statusem MŚP. Należałoby się spodziewać, że również kwalifikator MŚP uwzględni tę zmianę, a potencjalnie również zostanie uzupełniony o kryteria uwzględniające funkcjonalne podejście do oceny wielkości przedsiębiorstwa. Zatem również dlatego, chcąc korzystać bądź już korzystając z pomocy publicznej, warto monitorować status przedsiębiorstwa dla celów pomocy publicznej.

Joanna Prokurat, doradca podatkowy, praktyka podatkowa i pomocy publicznej kancelarii Wardyński i Wspólnicy