Zmiany w odsetkach maksymalnych i ustawowych

Od 1 stycznia 2016 r. obowiązują nowe zasady ustalania wysokości odsetek maksymalnych i ustawowych, dotyczące zarówno odsetek kapitałowych, jak i odsetek za opóźnienie.

Odsetki odgrywają istotną rolę w obrocie gospodarczym, stanowiąc zarówno wynagrodzenie za korzystanie z kapitału (odsetki kapitałowe), jak i rekompensatę za spóźnione spełnienie świadczenia pieniężnego (odsetki za opóźnienie). Znajduje to odzwierciedlenie w niedawno zmienionych przepisach prawa określających ich dopuszczalną wysokość.

Zmiany te nie dotyczą jednak samych podstaw przepisów o odsetkach, które służą między innymi ochronie dłużnika. Aby wierzyciele nie nadużywali prawa do żądania odsetek, co mogłoby prowadzić do wypaczenia sensu tej instytucji prawnej, przepisy Kodeksu cywilnego1 przewidują tzw. zakaz lichwy, polegający na określeniu wysokości odsetek maksymalnych. Dotychczas zgodnie z Kodeksem cywilnym maksymalna wysokość odsetek wynikających z czynności prawnej nie mogła w stosunku rocznym przekraczać czterokrotności wysokości stopy kredytu lombardowego NBP.

Jeśli strony umowy zastrzegły odsetki wyższe, to i tak należą się tylko odsetki maksymalne. Natomiast na wypadek zastrzeżenia przez strony w umowie zapłaty odsetek bez wskazania ich wysokości przepisy nakazują naliczać odsetki ustawowe, określane dotychczas rozporządzeniem Rady Ministrów. Przepisy te rodziły jednak wątpliwości co do tego, czy maksymalna wysokość odsetek dotyczy także odsetek za opóźnienie. Te ostatnie wprawdzie wynikają z ustawy, lecz strony mogą określić ich wysokość w umowie.

Ustawy nowelizujące

Pragnąc usunąć między innymi powyższe wątpliwości interpretacyjne, ustawodawca przyjął ustawę z dnia 5 sierpnia 2015 r. o zmianie ustawy o nadzorze nad rynkiem finansowym oraz niektórych innych ustaw2. Same zasady funkcjonowania przepisów o odsetkach, np. zakaz lichwy, nie uległy zmianie. Natomiast jeden z przepisów ustawy miał zmienić dotyczący odsetek za opóźnienie art. 481 Kodeksu cywilnego, wprowadzając wyraźne ograniczenie maksymalnej wysokości odsetek za opóźnienie, które nie mogłyby być w stosunku rocznym wyższe niż sześciokrotność wysokości stopy kredytu lombardowego NBP. Jednak przepis nowelizujący nie zdążył wejść w życie, ponieważ uchyliła go kolejna ustawa.

Chodzi o ustawę z dnia 9 października 2015 r. o zmianie ustawy o terminach zapłaty w transakcjach handlowych, ustawy – Kodeks cywilny oraz niektórych innych ustaw3, która wprowadziła o wiele bardziej kompleksowe zmiany – weszły one w życie 1 stycznia 2016 r. Nowelizacja modyfikuje zasady obliczania zarówno odsetek maksymalnych, jak i ustawowych. Co więcej, zmiany dotyczą nie tylko odsetek za opóźnienie, lecz także ogólnych przepisów o odsetkach (art. 359 Kodeksu cywilnego). Wraz z wejściem w życie nowelizacji zaczęły obowiązywać w tym zakresie dwie pary reguł, skonstruowanych na tej samej zasadzie.

Obliczanie wysokości odsetek kapitałowych

Pierwsza para reguł ma charakter ogólny – dotyczą odsetek kapitałowych wynikających z art. 359 Kodeksu cywilnego. Zgodnie z regułą pierwszą odsetki ustawowe nie są już określone przez rozporządzenie Rady Ministrów, lecz na podstawie wzoru matematycznego (zob. niżej), a więc wynikają bezpośrednio z ustawy. Pozwoli to uniknąć sytuacji, w której Rada Ministrów nie nadążała ze zmianą rozporządzenia wraz ze zmianą stopy procentowej. W rezultacie np. przez kilka miesięcy pod koniec 2014 r. odsetki ustawowe przewyższały maksymalne. Zgodnie zaś z drugą regułą wysokość odsetek maksymalnych jest równa dwukrotności odsetek ustawowych.

odsetki ustawowe = stopa referencyjna NBP + 3,5

odsetki maksymalne = 2 x (stopa referencyjna NBP + 3,5)

Obliczanie wysokości odsetek za opóźnienie

Druga para reguł ma charakter szczególny i dotyczy tylko odsetek za opóźnienie, mających oparcie w art. 481 Kodeksu cywilnego. Pierwsza z nich wiąże się ze wprowadzeniem nowej instytucji – odsetek ustawowych za opóźnienie, obliczanych zgodnie z wzorem poniżej. Przepisy dotychczasowe nakazywały naliczać odsetki za opóźnienie w wysokości odsetek (kapitałowych) ustawowych, jeśli strony nie określiły ich wysokości. Zgodnie z drugą regułą, podobnie jak w przypadku odsetek kapitałowych, odsetki maksymalne za opóźnienie nie mogą przekroczyć dwukrotności odsetek ustawowych za opóźnienie. Warto zauważyć, że na skutek zastosowanych wzorów odsetki za opóźnienie będą zawsze nieco wyższe od odsetek kapitałowych. Jak wskazano w uzasadnieniu nowelizacji ustawy o terminach zapłaty, wynika to z ich funkcji sankcyjnej – odsetki za opóźnienie są naliczane w przypadku naruszenia umowy.

odsetki ustawowe za opóźnienie = stopa referencyjna NBP + 5,5

odsetki maksymalne za opóźnienie = 2 x (stopa referencyjna NBP + 5,5)

Wyjątek – odsetki za opóźnienie w obrocie profesjonalnym

Należy jeszcze zaznaczyć, że wyżej wspomniana nowelizacja wprowadza także wiele zmian do ustawy z dnia 8 marca 2013 r. o terminach zapłaty w transakcjach handlowych4. Wysokości odsetek dotyczy jedna z tych zmian, która przewiduje pewne odstępstwo od powyższych reguł. Zgodnie z nowym art. 4a ustawy o terminach zapłaty do transakcji handlowych nie stosuje się art. 481 § 2 Kodeksu cywilnego, który określa wysokość odsetek ustawowych za opóźnienie. W obrocie między przedsiębiorcami (oraz między innymi stronami transakcji handlowych, wymienionymi w ustawie) odsetki ustawowe za opóźnienie są obliczane według innego wzoru (zob. niżej), wynikającego z nowego art. 4 pkt 3 ustawy o terminach zapłaty, definiującego pojęcie „odsetek ustawowych za opóźnienie w transakcjach handlowych”.

odsetki ustawowe za opóźnienie w transakcjach handlowych = stopa referencyjna NBP + 8

Co więcej, wysokość tych odsetek, w przeciwieństwie do odsetek wynikających z Kodeksu cywilnego, nie zmienia się automatycznie wraz ze zmianą wysokości stóp procentowych. Zgodnie z nowym art. 11b ustawy o terminach zapłaty wysokość odsetek za opóźnienie za pierwszą połowę roku (1 stycznia – 30 czerwca) będzie się ustalać na podstawie stopy z 1 stycznia, zaś za drugą połowę roku (1 lipca – 31 grudnia) – na podstawie stopy z 1 lipca.

Pozostałe reguły obliczania wysokości odsetek obowiązują bez zmian także w odniesieniu do transakcji handlowych.

Skutki zmian

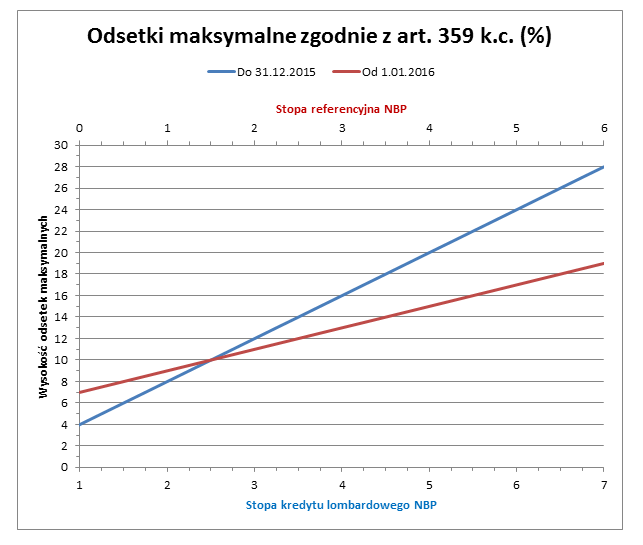

Praktyczne konsekwencje wprowadzonych zmian dla obliczania wysokości odsetek ilustruje poniższy wykres, przedstawiający wysokość kapitałowych odsetek maksymalnych obliczanych na podstawie art. 359 Kodeksu cywilnego. Warto pamiętać, że stopa referencyjna NBP jest zawsze niższa od stopy lombardowej (czyli dotychczasowej podstawy obliczania odsetek maksymalnych) – nie należy więc porównywać wartości odsetek, przyjmując identyczną wartość stóp (na potrzeby wykresu przyjęto, że stopa lombardowa jest zawsze wyższa o 1 pkt proc. od stopy referencyjnej).

Przy tym założeniu widać wyraźnie, że dotychczasowe reguły wiązały się z gwałtownym spadkiem wysokości odsetek maksymalnych wraz z obcinaniem stóp procentowych. Natomiast nowy sposób obliczania odsetek maksymalnych łagodzi ten efekt, zapewniając zachowanie minimalnej ich wysokości nawet przy zerowych stopach procentowych, co jest korzystniejsze dla wierzycieli. Z drugiej strony metoda ta prowadzi także do wyhamowania wzrostu poziomu odsetek przy gwałtownym wzroście stóp. Wysokość odsetek maksymalnych zrówna się na poziomie 10% przy stopach wynoszących odpowiednio 1,5% (referencyjna) oraz 2,5% (lombardowa), tj. wysokości stóp na moment pisania tego tekstu. Natomiast przy dalszym wzroście stóp wysokość odsetek maksymalnych liczonych zgodnie z nowymi przepisami będzie rosła łagodniej. Podobny mechanizm zadziała w przypadku odsetek za opóźnienie, które jednak będą wyższe niż odsetki kapitałowe.

Umowy sprzed nowelizacji

Na zakończenie wypada jeszcze wyjaśnić, co z odsetkami od świadczeń pieniężnych z umów zawartych jeszcze przed wejściem w życie opisywanych zmian. Rozstrzygnięcie tej kwestii ma w końcu fundamentalne znaczenie dla praktyki obrotu. Sposób naliczania odsetek na podstawie umów już obowiązujących reguluje odpowiedni przepis przejściowy nowelizacji ustawy o terminach zapłaty – art. 56, zgodnie z którym do odsetek należnych za okres kończący się przed dniem wejścia nowelizacji w życie stosuje się przepisy dotychczasowe.

Oznacza to, jak się wydaje, że przy naliczaniu odsetek ustawowych należy stosować stare reguły dla odsetek do 31 grudnia 2015 r., a za każdy kolejny dzień od 1 stycznia 2016 r. liczyć już według nowych reguł. Pewne wątpliwości mogą wywoływać zasady naliczania odsetek w przypadku transakcji handlowych. Zgodnie bowiem z art. 55 ust. 1 nowelizacji ustawy o terminach zapłaty do transakcji handlowych zawartych przed wejściem w życie nowelizacji stosuje się przepisy dotychczasowe ustawy o terminach zapłaty. Przepisy nowelizacji nie rozstrzygają wprost, który z tych dwóch przepisów należy uznać za przepis szczególny.

Niezależnie od powyższych wątpliwości warto zaznaczyć, że w przypadku określenia wysokości odsetek przez strony w konkretnej umowie, w zależności od przyjętego sposobu ustalania wysokości odsetek, powyższe przepisy intertemporalne mogą się okazać niewystarczające do jednoznacznego jej ustalenia, zarówno w przypadku transakcji handlowych, jak i pozostałych.

Rafał Kuchta, praktyka prawa nowych technologii kancelarii Wardyński i Wspólnicy

1 Tekst jednolity Dz. U. z 2014 r. poz. 121 ze zm.

2 Dz. U. poz. 1357 ze zm.

3 Dz. U. poz. 1830.

4 Dz. U. poz. 403 ze zm.