Opodatkowanie starych spadków – dylemat na dużą skalę

W orzecznictwie panuje rozbieżność co do tego, czy przy ustalaniu wysokości podatku od spadków przyjmuje się stawki procentowe obowiązujące w dniu powstania obowiązku podatkowego, czy w dniu wydania przez organ podatkowy decyzji ustalającej wysokość podatku.

Stare spadki, tj. spadki nabyte przed laty, często pod rządami już nieobowiązujących przepisów podatkowych, co do zasady podlegają opodatkowaniu podatkiem od spadków na podstawie przepisów obowiązujących w dniu powstania obowiązku podatkowego. Ustalenie właściwych przepisów jest szczególnie istotne w sprawach reprywatyzacyjnych, które obecnie toczą się głównie z udziałem następców prawnych dawnych właścicieli nieruchomości przejętych po II wojnie światowej przez Skarb Państwa lub jednostki samorządu terytorialnego. W takich sprawach w skład spadków wchodzą nieruchomości lub różnego rodzaju roszczenia o znacznej wartości, w związku z czym zastosowanie przepisów innych niż obowiązujące w dniu powstania obowiązku podatkowego może powodować duże różnice w wysokości podatku do zapłaty.

Przepis art. 15 ust. 3 ustawy z dnia 28 lipca 1983 r.o podatku od spadków i darowizn wskazuje, że przy ustalaniu wysokości podatku przyjmuje się kwoty wolne od podatku oraz skale podatkowe określone w ust. 1 tego artykułu, obowiązujące w dniu powstania obowiązku podatkowego, z zastrzeżeniem ust. 4, przewidującego opodatkowanie nabycia w drodze darowizny lub polecenia darczyńcy sankcyjną stawką 20%.

Zgodnie z przepisem art. 6 ustawy obowiązek podatkowy w przypadku dziedziczenia powstaje z chwilą przyjęcia spadku, które, w rozumieniu przepisów Kodeksu cywilnego, następuje bądź w chwili złożenia przez spadkobiercę oświadczenia o przyjęciu spadku, bądź po upływie sześciu miesięcy od dnia powzięcia przez spadkobiercę wiadomości o nabyciu spadku (o śmierci spadkodawcy). Jeżeli nabycie spadku, po złożeniu oświadczenia o jego przyjęciu bądź upływie terminu na złożenie takiego oświadczenia, nie zostało zgłoszone do opodatkowania właściwemu naczelnikowi urzędu skarbowego, obowiązek podatkowy powstaje z chwilą sporządzenia pisma stwierdzającego nabycie spadku. Za takie pismo uznaje się w szczególności prawomocne orzeczenie sądu stwierdzające nabycie spadku i zarejestrowany akt notarialny poświadczający dziedziczenie. Jeśli spadek nie zostanie zgłoszony do opodatkowania, obowiązek podatkowy powstaje również z chwilą powołania się przez spadkobiercę przed organem podatkowym lub organem kontroli skarbowej na fakt nabycia.

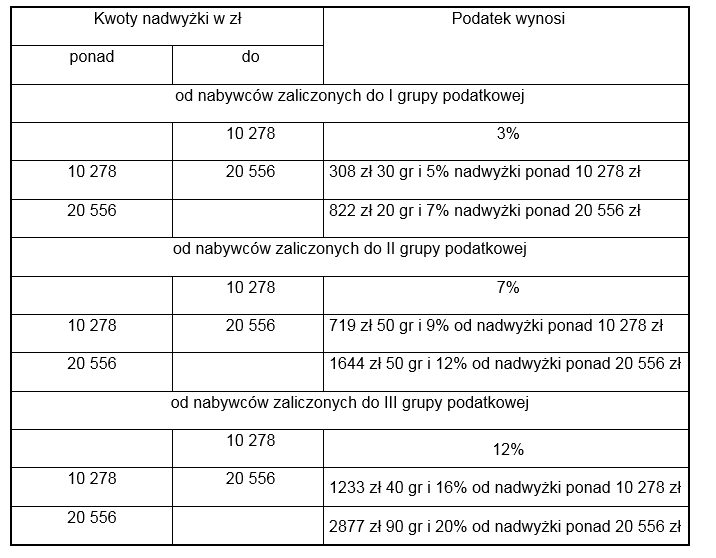

Skala podatkowa a stawka procentowa

Zgodnie z przepisem art. 15 ust. 1 ustawy o podatku od spadków i darowizn podatek oblicza się od nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku, według skal umieszczonych w poniższej tabeli, zawierającej przedziały kwotowe (progi podatkowe) i stawki procentowe dla określonych grup podatkowych.

Wspomniany już przepis art. 15 ust. 3 ustawy odwołuje się do skal podatkowych obowiązujących w chwili powstania obowiązku podatkowego. Z orzecznictwa nie wynika jednak jednoznacznie, czy pojęcie „skala podatkowa” obejmuje zarówno przedziały kwotowe (progi podatkowe), jak i stawki procentowe umieszczone w powyższej tabeli. Rozstrzygnięcie tego dylematu ma kluczowe znaczenie. Od odpowiedzi na to pytanie zależy bowiem, jakie przepisy organ podatkowy uwzględni, wydając decyzję ustalającą wysokość podatku do zapłaty.

Sądy administracyjne w części orzeczeń prezentują stanowisko, zgodnie z którym na skale podatkowe przewidziane w przepisie art. 15 ust. 1 ustawy składają się dwa elementy:

- przedziały kwotowe (progi podatkowe)

- stawki procentowe mające zastosowanie do kwot w poszczególnych przedziałach.

Sądy te wskazują jednocześnie, że przepisy obowiązujące w dniu powstania obowiązku podatkowego uwzględnia się wyłącznie w odniesieniu do przedziałów kwotowych (progów podatkowych). Stawki procentowe należy natomiast stosować w wysokości obowiązującej w dniu wymiaru podatku przez organ podatkowy – czyli w dniu, w którym naczelnik urzędu skarbowego wydaje decyzję ustalającą wysokość podatku do zapłaty. Innymi słowy, część sądów administracyjnych stoi na stanowisku, że zawarte w przepisie art. 15 ust. 3 ustawy odesłanie do przepisów obowiązujących w dniu powstania obowiązku podatkowego nie obejmuje określonych w ust. 1 tego artykułu stawek procentowych. Główny argument sądów za tym stanowiskiem opiera się na tym, że decyzje ustalające zobowiązania w podatku od spadków mają charakter konstytutywny. Oznacza to, że organ dopiero w decyzji ustala kwotę podatku do zapłaty. W związku z tym ma on, zdaniem sądów, obowiązek rozstrzygania spraw na podstawie przepisów obowiązujących w dniu wymiaru podatku (wydania decyzji).

W orzecznictwie spotyka się jednak również poglądy przeciwne. Część sądów administracyjnych stoi na stanowisku, że treść art. 15 ust. 3 ustawy nie upoważnia do dokonania w tabeli podziału na wskazane wcześniej dwa elementy rządzące się odmiennymi, tj. obowiązującymi w różnych okresach, reżimami prawnymi. Zdaniem tych sądów zawartość tabeli należy w całości traktować jako skalę podatkową. Funkcją przepisu art. 15 ust. 1 ustawy, jako całości, jest obliczenie podatku. Dla dokonania obliczenia niezbędne jest zastosowanie obydwu elementów skali podatkowej, a więc kwoty nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku (przedziału kwotowego) oraz stawki procentowej. Wskazuje się również na techniczną niespójność kwestionowanej koncepcji, gdyż w rzeczywistości prowadzi ona do zastosowania w całości prawa obowiązującego w dniu wymiaru podatku (wydania decyzji). Samo bowiem zastosowanie przedziałów kwotowych, zdaniem części sądów, nie wnosi niczego do obliczenia podatku. Na zasadność drugiego stanowiska wskazuje ponadto rozumienie pojęcia „skala podatkowa” w doktrynie. Przez skalę podatkową rozumie się bowiem zestawienie stawek procentowych z kolejnymi przedziałami podstawy opodatkowania.

Podsumowanie

Omówione rozbieżności w orzecznictwie nie doczekały się do tej pory ujednolicenia. Zdaniem przedstawicieli doktryny analiza językowa przepisu art. 15 ust. 3 ustawy prowadzi do wniosku, że pojęcie skali podatkowej obejmuje zarówno kwotę nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku (przedział kwotowy), jak i stawki procentowe. Na zasadność takiego poglądu zdaje się wskazywać również najnowsze orzecznictwo sądów administracyjnych, zgodnie z którym użycie w przepisie art. 15 ust. 3 ustawy określenia „z zastrzeżeniem ust. 4”, odnoszącego się do opodatkowania nabycia w drodze darowizny lub polecenia darczyńcy sankcyjną stawką 20%, oznacza, że ust. 3 w istocie obejmuje stawki procentowe, gdyż w ust. 4 mowa jest wyłącznie o odmiennej, sankcyjnej stawce procentowej. Bardziej przekonujący wydaje się więc pogląd, że przy ustalaniu wysokości podatku od spadków nabytych przed laty należy stosować przepisy obowiązujące w dniu powstania obowiązku podatkowego.

Tomasz Piejak, Tomasz Krzywański, praktyka doradztwa dla klientów indywidualnych kancelarii Wardyński i Wspólnicy