Własne przemysłowe źródła energii/ciepła – co przedsiębiorca powinien wiedzieć przed taką inwestycją?

Rosnące koszty energii elektrycznej i uprawnień do emisji CO2 skłaniają coraz większą liczbę przedsiębiorców do rozważenia inwestycji we własne źródła wytwarzania, w tym w odnawialne źródła energii. Inwestycja taka wiąże się jednak nie tylko z koniecznością zakupu odpowiednich urządzeń i znalezienia jej wykonawcy. Wymaga też spełnienia szeregu obowiązków regulacyjnych i zapewnienia obsługi działalności operacyjnej źródła po jego oddaniu do eksploatacji.

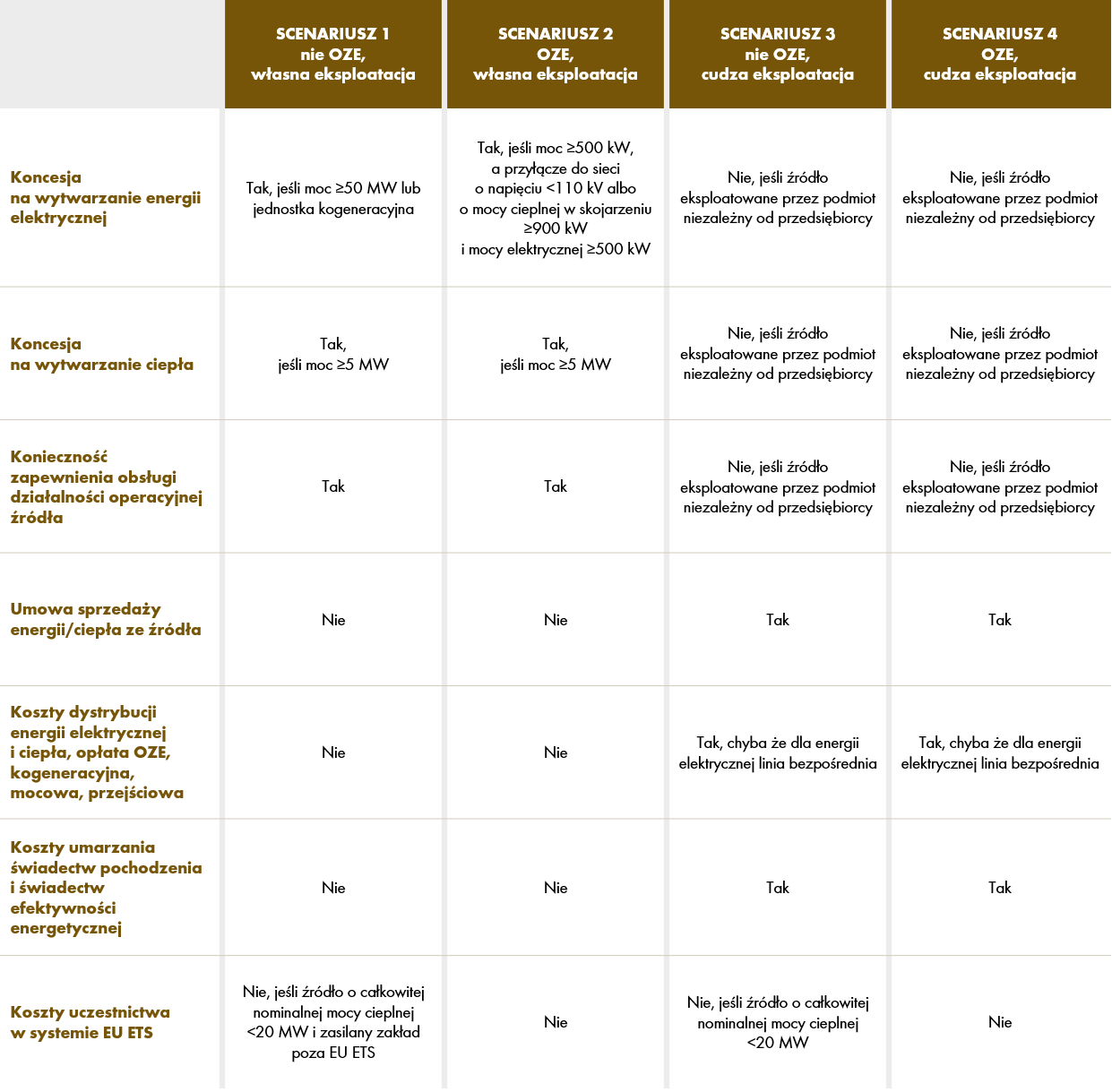

W naszym Roczniku 2021 dokonaliśmy przeglądu istniejących na polskim rynku rozwiązań dotyczących autogeneracji energii elektrycznej. Tutaj omówimy obowiązki regulacyjne konieczne do realizacji czterech najczęstszych scenariuszy, różniących się rodzajem źródła (OZE lub inne niż OZE) oraz podmiotem eksploatującym (przedsiębiorca lub inny podmiot).

Obowiązki przedsiębiorcy

Scenariusz 1: źródło inne niż OZE działa na terenie zakładu przedsiębiorcy lub w jego sąsiedztwie i jest eksploatowane przez tego przedsiębiorcę

W tym scenariuszu dopełnienie wszelkich obowiązków regulacyjnych przewidzianych w prawie energetycznym ciążyć będzie na przedsiębiorcy, ponieważ tytuł prawny i faktyczna eksploatacja źródła są po jego stronie. W określonych sytuacjach konieczne będzie zatem uzyskanie koncesji na wytwarzanie energii elektrycznej/ciepła i wypełnianie związanych z tym obowiązków sprawozdawczych wobec Prezesa URE.

Sam proces uzyskiwania koncesji, jak i późniejsza realizacja obowiązków regulacyjnych bywają uciążliwe, a naruszenie tych obowiązków grozi wysokimi karami pieniężnymi. Dlatego uzyskanie koncesji i wypełnianie obowiązków regulacyjnych można zlecić operatorowi źródła. Z dużą dozą prawdopodobieństwa przedsiębiorca nie będzie miał kompetencji, aby samodzielnie prowadzić działalność operacyjną źródła i potrzebna będzie umowa typu operation & maintenance lub podobna o świadczenie usług w niej przewidzianej.

Pod względem kosztów niewątpliwą korzyścią płynącą z tego scenariusza jest brak konieczności zawierania umowy sprzedaży i dystrybucji energii elektrycznej/ciepła do zakładu, ponieważ zarówno zakład, jak i źródło należą do tego samego podmiotu (autogeneracja). Oznacza to brak opłat za dystrybucję, narzutów na cenę energii elektrycznej (opłata OZE, kogeneracyjna, mocowa, przejściowa) czy uwzględniania kosztów realizacji umorzenia świadectw pochodzenia z ustawy o odnawialnych źródłach energii czy świadectw efektywności energetycznej z ustawy o efektywności energetycznej.

To, czy realizacja scenariusza 1 będzie się wiązać z koniecznością uwzględnienia emisji tego źródła w systemie EU ETS, zależeć będzie od trzech czynników:

- całkowitej nominalnej mocy cieplnej (źródła poniżej 20 MW pozostają poza EU ETS2),

- typu źródła (poza EU ETS pozostają instalacje spalania odpadów niebezpiecznych i komunalnych),

- tego, czy zakład zasilany przez źródło kwalifikuje się do EU ETS. Jeśli tak, emisje z nowego źródła będą musiały być uwzględnione w ramach EU ETS bez względu na moc źródła (nawet poniżej 20 MW). Spowodowane jest to faktem, że ten sam podmiot jest faktycznym użytkownikiem zarówno zakładu, jak i zasilającego go źródła.

Scenariusz 2: Źródło OZE działa na terenie zakładu przedsiębiorcy lub w jego sąsiedztwie i jest eksploatowane przez tego przedsiębiorcę

Ten scenariusz różni się od poprzedniego typem budowanego źródła – przewiduje wybudowanie OZE. Co do zasady uwagi powyżej pozostają aktualne z jedną istotną różnicą – OZE co do zasady nie emitują CO2, pozostają więc poza EU ETS. Źródło takie wolne jest od ewentualnych kosztów związanych z koniecznością uwzględnienia emisji w europejskim systemie handlu uprawnieniami do emisji.

Scenariusz 3: Źródło inne niż OZE i eksploatowane przez inny podmiot

W tym scenariuszu tytuł prawny i faktyczna eksploatacja źródła pozostają przy podmiocie innym niż przedsiębiorca (np. spółce zależnej od przedsiębiorcy lub partnera, z którym przedsiębiorca realizuje inwestycję w nowe źródło, wyspecjalizowanego w realizacji tego typu inwestycji i dalszym prowadzeniu działalności operacyjnej takich źródeł). W związku z tym uzyskanie niezbędnych koncesji, wpisów i zezwoleń oraz realizacja obowiązków wynikających z koncesji i zawartych w ustawie Prawo energetyczne ciążyć będzie na podmiocie faktycznie eksploatującym źródło, a zatem nie na przedsiębiorcy, pod warunkiem że podmiot ten będzie od niego niezależny. Podobnie będzie z koniecznością zapewnienia obsługi działalności operacyjnej źródła.

W tym scenariuszu nie będziemy mieć jednak do czynienia z autogeneracją, a zatem konieczne będzie zawarcie umów niezbędnych do zapewnienia dostaw energii i ciepła do przedsiębiorcy. Spowoduje to konieczność ponoszenia opłat za dystrybucję oraz narzutów na cenę energii elektrycznej (opłata OZE, kogeneracyjna, mocowa, przejściowa), chyba że uda się uzyskać decyzję Prezesa URE pozwalającą na połączenie źródła i zakładu przedsiębiorcy linią bezpośrednią w zakresie dostaw energii elektrycznej (do czego dochodzi jednak bardzo rzadko).

Ponadto w cenie sprzedawanej energii należy uwzględnić koszty realizacji umorzenia świadectw pochodzenia z ustawy o odnawialnych źródłach energii i świadectw efektywności energetycznej z ustawy o efektywności energetycznej.

W scenariuszu 3 przy kwalifikacji źródła do systemu EU ETS nie ma natomiast znaczenia fakt, czy zasilany zakład jest już w systemie, czy też nie, ponieważ źródło eksploatowane jest przez inny podmiot niż zakład. Oznacza to, że jedynym kryterium przy kwalifikacji źródła (zakładając, że eksploatujący je podmiot nie eksploatuje już innych źródeł) będzie jego całkowita nominalna moc cieplna (źródła poniżej 20 MW3 są poza EU ETS). Poza EU ETS pozostaną również źródła będące spalarniami odpadów niebezpiecznych lub komunalnych.

Scenariusz 4: Źródło OZE eksploatowane przez inny podmiot

Scenariusz 4 różni się od poprzedniego realizacją inwestycji w źródło kwalifikowane jako OZE. Tu znów jedyną, ale istotną różnicą wobec scenariusza 3 jest brak kosztów związanych z ewentualnym zakwalifikowaniem źródła do systemu EU ETS, które musiałyby być uwzględnione w cenie energii elektrycznej i ciepła sprzedawanych przedsiębiorcy.

Poza zakresem opracowania pozostają kwestie związane z prawem podatkowym (w tym akcyzą), jednak warto wspomnieć, że realizacja scenariusza 3 lub 4 wiązać się będzie z koniecznością naliczenia akcyzy od sprzedawanej przedsiębiorcy energii elektrycznej.

Należy podkreślić, że wykorzystanie aktywów należących do innych podmiotów jest powszechne i od lat, z wielu różnych względów, należy do podstawowych elementów prowadzenia działalności gospodarczej. Leasing samochodów czy wynajem hal magazynowych na trwale związał się w świadomości przedsiębiorców z prowadzeniem biznesu. Warto więc i w dziedzinie generacji energii elektrycznej wykorzystać te narzędzia celem osiągnięcia dodatkowych oszczędności w prowadzonej działalności.

Marek Dolatowski, adwokat, Rafał Pytko, praktyka energetyczna kancelarii Wardyński i Wspólnicy

1 Uwzględniając reguły sumowania mocy poszczególnych urządzeń w ramach instalacji pozwalające nie uwzględniać w sumowaniu m.in. mocy urządzeń poniżej 3 MW czy urządzeń wykorzystujących wyłącznie biomasę i urządzeń spalania odpadów). Omówienie szczegółowych zasad kwalifikacji instalacji do systemu EU ETS wykracza poza zakres niniejszego opracowania.

2 Uwzględniając reguły sumowania mocy poszczególnych urządzeń w ramach instalacji pozwalające nie uwzględniać w sumowaniu m.in. mocy urządzeń poniżej 3 MW czy urządzeń wykorzystujących wyłącznie biomasę i urządzeń spalania odpadów). Omówienie szczegółowych zasad kwalifikacji instalacji do systemu EU ETS wykracza poza zakres niniejszego opracowania.

3 Jw. w przypisie drugim.