Nowe zasady komercjalizacji badań naukowych

1 października 2014 r. weszły w życie zmiany w ustawie – Prawo o szkolnictwie wyższym. Wśród szeregu istotnych modyfikacji obecnego modelu funkcjonowania uczelni znalazły się nowe zasady komercjalizacji wyników badań naukowych, prac rozwojowych oraz związanego z nimi know-how.

Do 30 września 2014 r. jednym z podstawowych zadań uczelni było prowadzenie badań naukowych i prac rozwojowych oraz świadczenie usług badawczych (art. 13 ust. 1 pkt 3). Po wejściu w życie nowelizacji przepis ten przyjął brzmienie: prowadzenie badań naukowych i prac rozwojowych, świadczenie usług badawczych oraz transfer technologii do gospodarki. Ta zmiana dobrze oddaje cel wprowadzonych zmian. Ma nim być bowiem zwiększenie skali transferu technologii z uczelni do praktyki gospodarczej (mierzonej np. skalą komercyjnego wykorzystania patentów zgłoszonych przez naukowców) oraz, co za tym idzie, zwiększenie innowacyjności polskich przedsiębiorstw.

Komercjalizacja pośrednia i bezpośrednia

Transfer technologii powstałych na uczelniach będzie odbywał się na drodze komercjalizacji bezpośredniej lub pośredniej. Upraszczając, komercjalizacja bezpośrednia polega na sprzedaży lub oddaniu do używania wyników badań naukowych, prac rozwojowych i związanego z nimi know-how. Komercjalizacja pośrednia zakłada natomiast tworzenie jednoosobowych spółek kapitałowych, które będą wdrażały wyniki badań naukowych, prac rozwojowych oraz związanego z nimi know-how.

Co do zasady komercjalizacją bezpośrednią mają zajmować się centra transferu technologii. Może to być impuls do ich tworzenia, ponieważ – jak ujawnił przedstawiciel Ministerstwa Nauki i Szkolnictwa Wyższego na posiedzeniu sejmowej Komisji Innowacyjności i Nowoczesnych Technologii w dniu 10 września 2014 r. – wiele uczelni, w tym politechnik, w ogóle nie utworzyło takich centrów. Oprócz centrów transferu technologii działaniami w zakresie komercjalizacji bezpośredniej będą mogły zajmować się także spółki celowe.

Komercjalizacja pośrednia ma być domeną spółek celowych, powoływanych przez uczelnię w formie jednoosobowych spółek kapitałowych. Inaczej niż obecnie, uczelnia będzie mogła pokryć udziały lub akcje nie tylko aportem (wkładem niepieniężnym) w postaci wyników badań naukowych, prac rozwojowych oraz związanego z nimi know-how. W kontekście komercjalizacji ustawodawca przewidział również pewne ulgi podatkowe.

„Uwłaszczenie naukowców”

Najważniejsze zmiany dotyczą „uwłaszczenia naukowców” (nie jest to zupełnie adekwatny termin), czyli udziału twórców nowych technologii w ich komercjalizacji. Wbrew pierwotnym propozycjom nie przyjęto tzw. „przywileju profesorskiego”. Przewidziano za to elastyczne rozwiązanie, zgodnie z którym uczelnia publiczna oraz naukowiec (lub grupa naukowców) będą mogli w drodze umowy przyjąć odpowiadającą im formę komercjalizacji wyników badań naukowych, prac rozwojowych oraz związanego z nimi know-how. Umowa taka powinna m.in. określać, komu i w jakim zakresie przysługują prawa związane z wynikami badań, prac rozwojowych oraz związanemu z nimi know-how oraz w jakim stosunku dzielone będą środki uzyskane z komercjalizacji wyników badań, prac rozwojowych oraz związanego z nimi know-how.

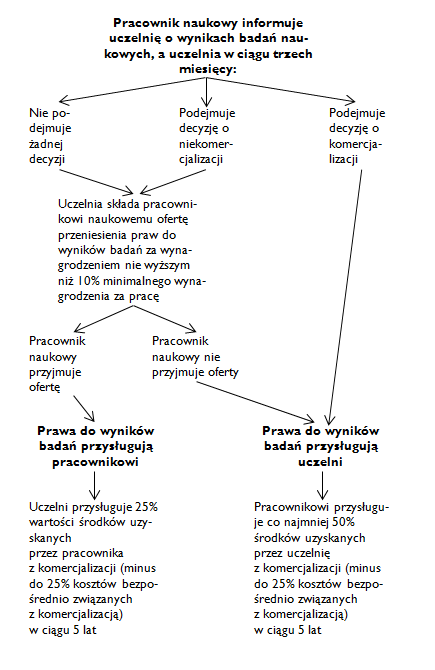

W przypadku braku umownego porozumienia się stron, zastosowanie znajdą ustawowe reguły komercjalizacji. Gdy pracownik naukowy poinformuje uczelnię o wynikach badań, prac rozwojowych oraz związanym z nimi know-how będzie ona miała trzy miesiące na podjęcie decyzji w sprawie ich komercjalizacji. Jeśli uczelnia nie podejmie żadnej decyzji lub postanowi nie komercjalizować wyników badań, prac rozwojowych oraz związanego z nimi know-how będzie zobowiązana do zawarcia z naukowcem umowy o przeniesienie praw do tych wyników za niewielką opłatą. Uczelni będzie wówczas przysługiwało 25% wartości środków uzyskanych przez naukowca z komercjalizacji (pomniejszonej o maksymalnie 25% kosztów bezpośrednio związanych z komercjalizacją).

Jeśli naukowiec nie przyjmie złożonej przez uczelnię oferty zawarcia umowy dotyczącej komercjalizacji, wszystkie prawa będą przysługiwały uczelni. Jeśli ją przyjmie, będzie uprawniony do nie mniej niż 50% wartości środków uzyskanych w wyniku komercjalizacji (pomniejszonej o maksymalnie 25% kosztów bezpośrednio związanych z komercjalizacją).

Najistotniejszą zmianą wydaje się uelastycznienie procedury komercjalizacji wyników badań – uczelnia i pracownik naukowy (lub zespół badawczy) sami będą mogli ustalić zasady, na jakich skomercjalizują wyniki badań. Ponadto ścieżka ustawowa, która znajdzie zastosowanie w przypadku braku takiego porozumienia, gwarantuje udział w środkach uzyskanych z komercjalizacji zarówno naukowcom, jak i uczelniom, przy czym gwarantowany udział pracownika naukowego wynosi aż 50% uzyskanych środków, pomniejszonych o część kosztów.

Powyższe reguły nie dotyczą wyników badań i prac zleconych oraz wyników tych badań i prac zleconych, które były gromadzone z wykorzystaniem środków finansowych w odmienny niż ustawa sposób regulujących dysponowanie wynikami badań naukowych lub prac badawczych oraz know-how dotyczącym tych wyników.

Ścieżka komercjalizacji

Uproszczoną ścieżkę komercjalizacji badań naukowych zgodnie z nową regulacją przedstawia poniższy diagram.

W praktyce zabezpieczenie interesów zarówno uczelni, jak i pracownika naukowego wymagać będzie przemyślanego podejścia. W celu uniknięcia wątpliwości konieczne będzie m.in. możliwie szczegółowe sprecyzowanie praw przysługujących każdej ze stron. Niektóre rozwiązania mogą nie być efektywne z perspektywy podatkowej lub pomocy publicznej (gdy korzystano z niej przy prowadzeniu badań lub prac). Niewątpliwie jednak nowelizacja otwiera nowe możliwości rozwoju sektora B+R w Polsce.

W praktyce zabezpieczenie interesów zarówno uczelni, jak i pracownika naukowego wymagać będzie przemyślanego podejścia. W celu uniknięcia wątpliwości konieczne będzie m.in. możliwie szczegółowe sprecyzowanie praw przysługujących każdej ze stron. Niektóre rozwiązania mogą nie być efektywne z perspektywy podatkowej lub pomocy publicznej (gdy korzystano z niej przy prowadzeniu badań lub prac). Niewątpliwie jednak nowelizacja otwiera nowe możliwości rozwoju sektora B+R w Polsce.

Zmiany wynikają z wejścia w życie ustawy z dnia 11 lipca 2014 r. o zmianie ustawy – Prawo o szkolnictwie wyższym oraz niektórych innych ustaw (Dz. U. z 2014 r., poz. 1198).

Jacek Czarnecki, praktyka prawa nowych technologii kancelarii Wardyński i Wspólnicy

Artykuł jest częścią biuletynu praktyki prawa nowych technologii, luty 2015